一文看懂:網貸和銀行貸款的核心區別

在需要資金周轉時,網貸和銀行傳統貸款是兩種常見選擇。了解它們之間的核心區別,能幫助您根據自身情況做出更合適的選擇。

一、申請門檻與受眾

銀行貸款:通常門檻較高,對借款人的征信記錄、收入穩定性、負債率、工作單位等有較嚴格的要求,并可能要求提供抵押物或擔保。更適合資質良好、有穩定工作和收入證明的客群。

網貸(網絡小額貸款):申請門檻相對靈活,審批標準更多元化,可能更注重大數據信用評估。流程線上化,所需材料簡單,為許多無法完全滿足銀行貸款條件、或需要小額、短期資金的人群提供了便利。

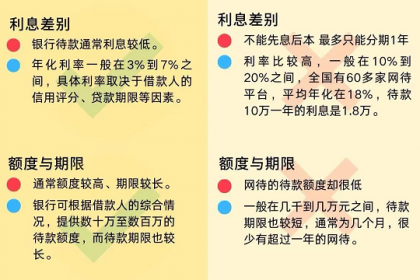

二、額度、利率與期限

銀行貸款:額度一般較高,尤其是抵押貸款。利率通常較低且透明,貸款期限長(如房貸可達30年),適合大額、長期的資金需求。

網貸:額度普遍較低,主要為滿足短期消費或小額周轉。利率水平差異較大,綜合資金成本可能高于銀行貸款。期限較短,多為幾個月到兩三年。

三、審批與放款速度

銀行貸款:流程規范但環節較多,包括面簽、審核、抵押登記等,審批放款周期較長,從幾天到數周不等。

網貸:依托線上自動化審批,流程極大簡化,通常申請后幾分鐘到幾小時即可知結果,放款速度快,體驗便捷。

四、資金用途與靈活性

銀行貸款:對資金用途有明確要求(如房貸、車貸、經營貸),需按規定使用,銀行可能會進行貸后管理。

網貸:資金用途限制相對寬松,多用于個人消費,借款人自主支配度較高。

總結與選擇建議

兩者并非孰優孰劣,而是服務于不同場景和需求的金融工具。

優先考慮銀行貸款的情形:額度需求大、用款周期長、對利率敏感、且自身資質(特別是征信和收入)良好。其低利率和長期限優勢明顯。

可考慮正規網貸的情形:小額、短期、緊急的資金需求,或暫時無法滿足銀行貸款條件,但能確保及時還款。務必選擇持牌正規機構的產品。

重要提醒:無論選擇哪種,都應仔細閱讀合同,明確所有費用,量力而行,按時還款。維護良好的個人信用,是獲得任何優質金融服務的基礎。